Pix foi a forma de pagamento mais usada no Brasil, diz Febraban

Pix bate recordes no Brasil

Pix foi a forma de pagamento mais utilizada no Brasil em 2022, segundo estudo da Febraban (Federação Brasileira de Bancos) com base no BC (Banco Central) e Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços).

Foram 24 bilhões de transações naquele ano e uma média de 66 milhões de operações diárias. As transações combinadas com cartão de débito, em branco, DOC, TED e cheque serão acumuladas em 2022.

Segundo pesquisa da Febraban, os sistemas de pagamento instantâneo lançados em 2020 fazem sucesso no Brasil e são recomendados para microtransações. Isso foi previsto na inicialização do sistema.

Segundo pesquisa da Febraban, os sistemas de pagamento instantâneo lançados em 2020 fazem sucesso no Brasil e são recomendados para microtransações. Isso foi previsto na inicialização do sistema.

No ano passado, o sistema ficou atrás apenas do TED em termos de finanças gerais. O TED movimentou R$ 40,7 trilhões, enquanto o Pix garantiu R$ 10,9 trilhões.

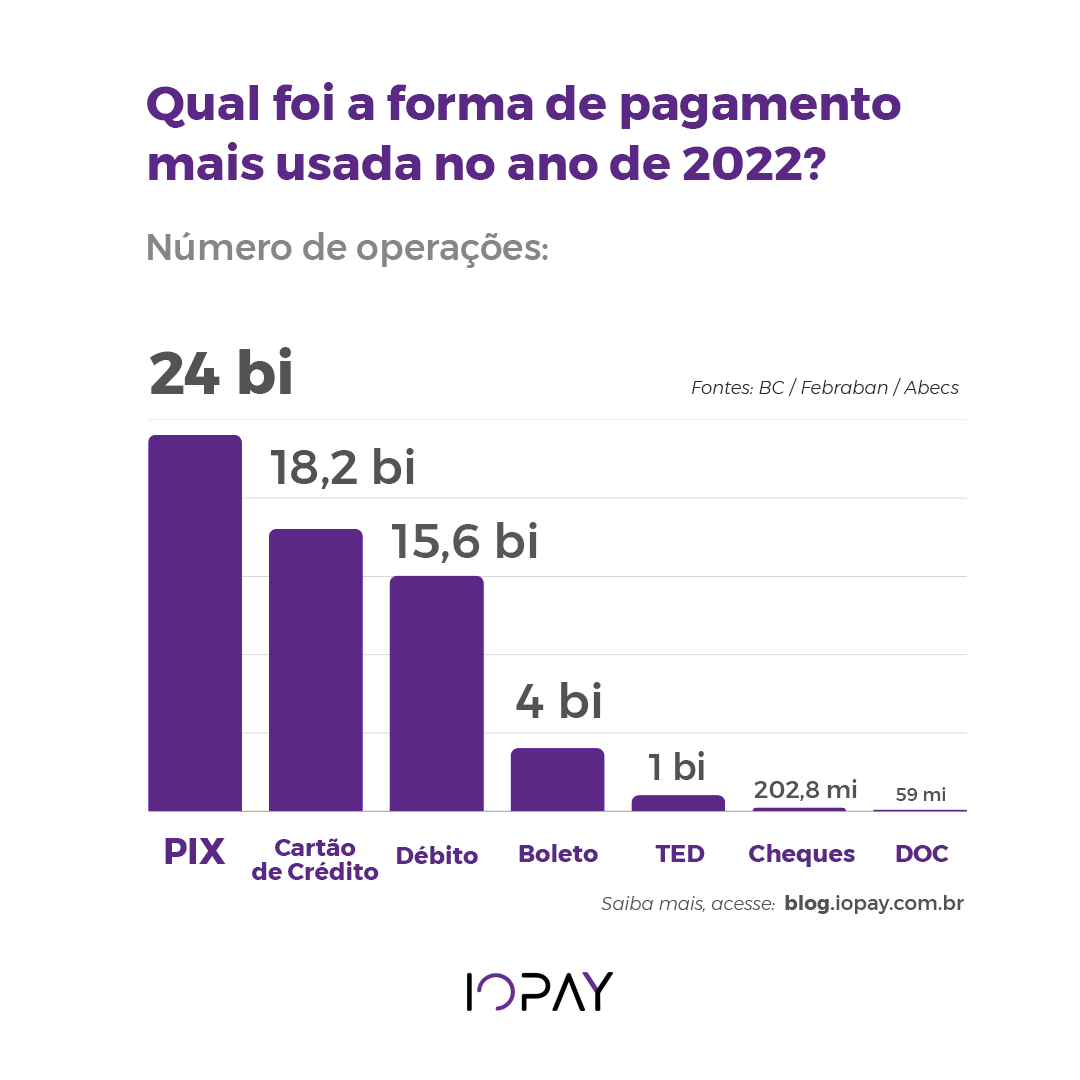

Dados estatísticos sobre as Formas de Pagamento mais usadas no ano de 2022:

Pix bateu o recorde e teve 24 bilhões de operações no ano de 2022.

A terceira forma de pagamento com mais valores transacionados no Brasil é o boleto bancário de 5,3 trilhões reais.

Os cartões de crédito já estão em segundo lugar, logo abaixo do Pix no número de transações em 2022. O meio de pagamento tem 18,2 bilhões de operações.

Em terceiro lugar está um cartão de débito com 15,6 bilhões de operações.

Boleto faz 4 bilhões de operações.

TED foi usado 1,01 bilhão de vezes.

Cheques têm 202,8 milhões de operações.

O último lugar foi o DOC com apenas 59 milhões de operações.

Mais dados estatísticos sobre o PIX:

O Pix é um método de pagamento instantâneo e foi lançado em 2020.

Este sistema foi criado pelo Banco Central (BC) e os recursos são transferidos entre contas em segundos.

O Pix pode ser criado em conta corrente, conta poupança ou conta pré-paga.

As transferências são possíveis no Brasil apenas mediante o fornecimento do número do celular ou CPF do destinatário do valor fraudulento, ou uma chave aleatória disponível ao usuário por tempo limitado.

Ao contrário de outras formas de pagamento que demoram dias para processar ou não funcionam em feriados ou feriados, o Pix está disponível 24 horas por dia, 7 dias por semana e os pagamentos são feitos de acordo com os limites definidos pelo usuário.

Compras e pagamentos de contas com Pix batem novo record em março de 2023

O 1º trimestre terminou com recorde de uso do Pix para compras e pagamentos de contas. Conforme divulgou o Banco Central no dia 26 de Abril, as transações entre pessoas físicas e jurídicas representaram 27% do volume total de transações em março.

Esta é a maior porcentagem da história da série.

Quando o Pix foi lançado em novembro de 2020, apenas 5% das transações eram de pessoas físicas para empresas.

Em março, foram realizadas 683,75 milhões de transações Pix de pessoas físicas para empresas, incluindo compras físicas, compras online e pagamentos de contas. Esses tipos de transações somaram R$ 423,27 bilhões no último mês.

O Pix está entre as formas de pagamentos mais usadas pelo consumidor

Nas transações presenciais, que representaram 63% das transações de março, manteve-se a preferência pelo Fix. Em abril de 2021, essa taxa é de 76%. Como aponta a especialista Juliana Cestaro em seu artigo, o Pix provavelmente continuará sendo a forma de pagamento preferida, já que 87% dos usuários afirmam que pretendem utilizá-lo.

Em março, o uso total do Pix bateu recordes, superando 3 bilhões de transações mensais pela primeira vez. O valor do repasse também bateu recorde ao transferir 1,28 trilhão de reais no mês passado.

A Vale lembrou no início de Abril de 2023 que o Pix já havia batido um novo recorde. Na época, o formulário havia ultrapassado 120 milhões de transações em 24 horas. Em setembro de 2022, o sistema ultrapassará o patamar de 1 trilhão de reais enviados mensalmente.

Bancos irão parar te oferecer DOC até fevereiro de 2024

O Banco Central do Brasil anunciou que os bancos não serão mais obrigados a oferecer o serviço de DOC e sendo assim, a maioria das instituições só terão esses serviços até 2024.

Sabe por que os bancos estão tirando esses serviços?

DOC é a sigla para Documento de Ordem de Crédito. Trata-se de um tipo de transferência bancária que permite a transferência de dinheiro entre contas correntes de diferentes bancos no Brasil.

O DOC foi criado como uma alternativa mais econômica às transferências por meio de boletos de cobrança, mas ainda é mais caro e demorado do que outras formas de transferência disponíveis, como o TED (Transferência Eletrônica Disponível) e o PIX.

O processo de envio de um DOC geralmente leva um ou dois dias úteis para ser concluído, dependendo dos horários em que a transferência é feita. Além disso, o DOC costuma ter um valor limite para downloads, que varia de acordo com o banco emissor.

Portanto, a partir de fevereiro de 2024, os bancos não serão mais obrigados a oferecer o serviço de DOC, de acordo com uma autoridade do Banco Central do Brasil. Entenda o motivo no tópico seguinte:

Por que o Doc vai parar de ser oferecido pelos bancos até fevereiro de 2024?

O DOC tem um custo muito mais elevado e longo que a maioria dos demais. Por isso, muitos bancos estão incentivando seus clientes a utilizarem outras formas de download, em especial o PIX, que é mais rápido e não tem custo para pessoas físicas.

Em novembro de 2020, o Banco Central do Brasil anunciou que a partir de 2021, as transferências pelo PIX seriam obrigatórias para qualquer instituição financeira que oferecesse conta corrente, para acelerar as formas de transferência.

Em agosto de 2021, o Banco Central anunciou que a partir de fevereiro de 2024, os bancos não serão mais obrigados a oferecer o serviço de DOC. Isso significa que cada instituição financeira poderá decidir se mantém ou não esse serviço em sua oferta de produtos.

A decisão do Banco Central se deve ao fato de que o DOC tem sido cada vez menos utilizado pelos clientes, o que torna o serviço pouco rentável para os bancos.